2019年8月23日,中國證監(jiān)會發(fā)布《上市公司分拆所屬子公司境內(nèi)上市試點若干規(guī)定(征求意見稿)》(以下簡稱“《征求意見稿》”)。歷時約四個月,2019年12月13日,中國證監(jiān)會正式發(fā)布《上市公司分拆所屬子公司境內(nèi)上市試點若干規(guī)定》(“以下簡稱《若干規(guī)定》”)。

證監(jiān)會對分拆上市的關(guān)注重點與IPO關(guān)注重點存在很大程度的重合,公司可按照IPO標準不斷規(guī)范。本次《若干規(guī)定》實施后,分拆上市的適用范圍、實質(zhì)條件和監(jiān)管重點主要如下:

一、本次分拆上市規(guī)定的適用范圍

經(jīng)對比,《若干規(guī)定》在《征求意見稿》規(guī)定的適用范圍基礎(chǔ)上更加明晰,但實質(zhì)內(nèi)容未變化。

1. 分拆主體——境內(nèi)上市公司。

2. 目的市場——擴大至整個境內(nèi)證券市場,而不再局限于科創(chuàng)板。

3. 上市主體——上市公司的控股子公司,不包含其參股公司。故不滿足《若干規(guī)定》分拆上市條件的上市公司,可繼續(xù)通過轉(zhuǎn)讓股權(quán)或股東權(quán)益委托等方式變相分拆上市。

4. 上市形式——IPO或重組上市。

二、分拆上市須滿足的實質(zhì)性條件

根據(jù)《若干規(guī)定》的規(guī)定,分拆上市有七項實質(zhì)性條件:

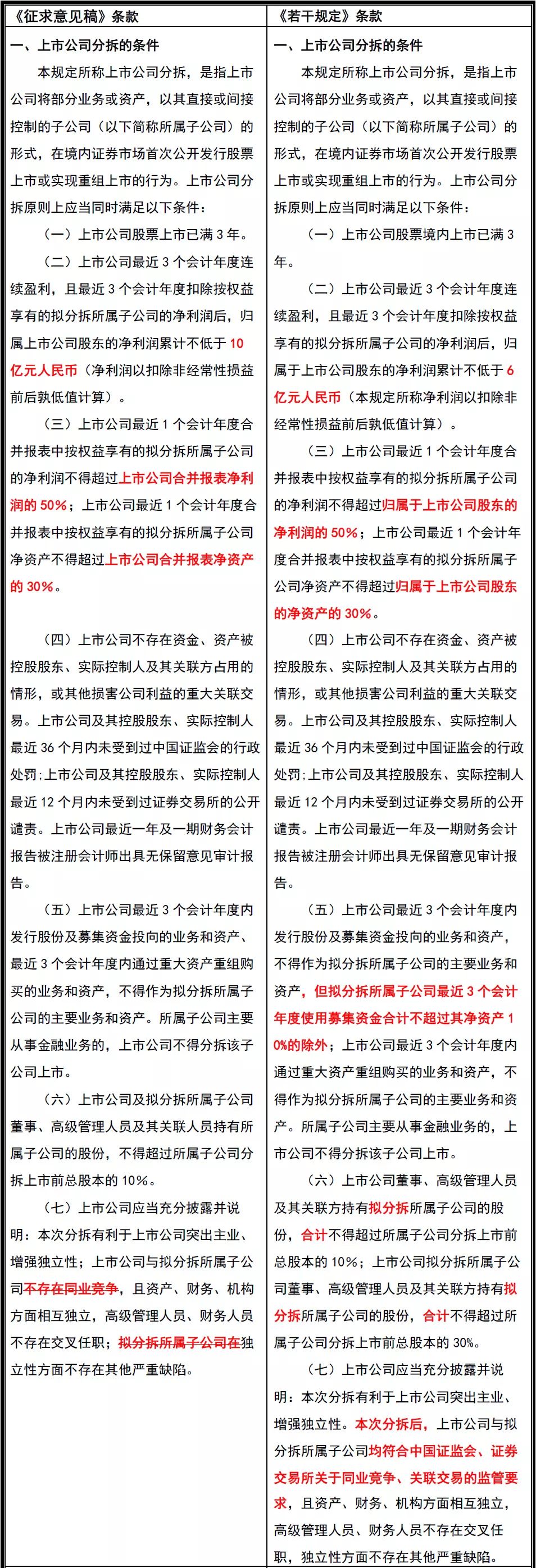

(一)上市公司股票境內(nèi)上市已滿3年。(“變化”)

解讀:

1. 在《征求意見稿》基礎(chǔ)上增加了“境內(nèi)”描述,明確了《若干規(guī)定》的適用主體。

2. 此項規(guī)定主要借鑒境外證券市場關(guān)于分拆上市的規(guī)定,意在避免立即分拆上市對上市公司帶來不利影響、侵害股東利益;同時也減少不間斷縱向分拆的可能性。

3. 此處3年指36個月。

(二)上市公司最近3個會計年度連續(xù)盈利,且最近3個會計年度扣除按權(quán)益享有的擬分拆所屬子公司的凈利潤后,歸屬上市公司股東的凈利潤累計不低于6億元人民幣(凈利潤以扣除非經(jīng)常性損益前后孰低值計算)。(“重大變化”)

解讀:

1. 本條為核心條款,是劃定分拆上市門檻的重要規(guī)定。《征求意見稿》規(guī)定凈利潤為10億元,延續(xù)了中國證監(jiān)會一貫的嚴格控制分拆上市的監(jiān)管思路,本次《若干規(guī)定》綜合各方意見后降至6億元,進一步發(fā)揮分拆的工具作用。

2. 《若干規(guī)定》依舊未對上市公司設(shè)置市值的要求。

3. 對凈利潤的要求亦意在保持母公司的獨立上市地位,減少造殼、炒殼機會。

(三)上市公司最近1個會計年度合并報表中按權(quán)益享有的擬分拆所屬子公司的凈利潤不得超過歸屬于上市公司股東的凈利潤的50%;上市公司最近1個會計年度合并報表中按權(quán)益享有的擬分拆所屬子公司凈資產(chǎn)不得超過歸屬于上市公司股東的凈資產(chǎn)的30%。(“變化”)

解讀:

1. 在《征求意見稿》基礎(chǔ)上,將“合并報表凈利潤/凈資產(chǎn)”修改為“歸屬于上市公司股東的凈利潤/凈資產(chǎn)”,更加準確。

2. 與第(二)項條件結(jié)合,意在保持母公司的獨立上市地位,減少造殼、炒殼的機會。

3. 子公司的凈利潤和凈資產(chǎn)指標均以最近1個會計年度計算,不同于對上市公司最近3個會計年度凈利潤數(shù)據(jù)的要求。

(四)上市公司不存在資金、資產(chǎn)被控股股東、實際控制人及其關(guān)聯(lián)方占用的情形,或其他損害公司利益的重大關(guān)聯(lián)交易。上市公司及其控股股東、實際控制人最近36個月內(nèi)未受到過中國證監(jiān)會的行政處罰;上市公司及其控股股東、實際控制人最近12個月內(nèi)未受到過證券交易所的公開譴責。上市公司最近一年及一期財務(wù)會計報告被注冊會計師出具無保留意見審計報告。(“未變化”)

解讀:

1. 本條款內(nèi)容系上市公司再融資時的常規(guī)要求,但適用的主體略有不同。

2. 與上市公司再融資時的要求相比,本條款未包含尚未完結(jié)及已完結(jié)的刑事犯罪、正被中國證監(jiān)會立案調(diào)查的情形等。

(五)上市公司最近3個會計年度內(nèi)發(fā)行股份及募集資金投向的業(yè)務(wù)和資產(chǎn),不得作為擬分拆所屬子公司的主要業(yè)務(wù)和資產(chǎn),但擬分拆所屬子公司最近3個會計年度使用募集資金合計不超過其凈資產(chǎn)10%的除外;上市公司最近3個會計年度內(nèi)通過重大資產(chǎn)重組購買的業(yè)務(wù)和資產(chǎn),不得作為擬分拆所屬子公司的主要業(yè)務(wù)和資產(chǎn)。所屬子公司主要從事金融業(yè)務(wù)的,上市公司不得分拆該子公司上市。(“重大變化”)

解讀:

1. 針對募投項目,《若干規(guī)定》增加了除外條款,以免過分因子公司使用較少募集資金被排除在分拆上市范圍外,同時也屬于在《征求意見稿》基礎(chǔ)上對“不得作為擬分拆所屬子公司的‘主要’業(yè)務(wù)和資產(chǎn)”的進一步量化。

2. 與67號文及保代培訓(xùn)內(nèi)容相比,本條規(guī)定增加了關(guān)于重大資產(chǎn)重組的內(nèi)容,避免上市公司母公司享受上市紅利后短期內(nèi)繼續(xù)分拆搶占市場資源而影響其他實體公司的發(fā)展。同時也增加了從事金融業(yè)務(wù)的上市公司不得分拆上市的規(guī)定,體現(xiàn)對金融行業(yè)的一貫謹慎監(jiān)管。并且該兩方面延續(xù)了《征求意見稿》的內(nèi)容,未增加除外條款或予以進一步量化。

3. 募投項目和通過重大資產(chǎn)重組購買的業(yè)務(wù)和資產(chǎn)在3個會計年度后可以拆出。

(六)上市公司董事、高級管理人員及其關(guān)聯(lián)方持有擬分拆所屬子公司的股份,合計不得超過所屬子公司分拆上市前總股本的10%;上市公司擬分拆所屬子公司董事、高級管理人員及其關(guān)聯(lián)方持有擬分拆所屬子公司的股份,合計不得超過所屬子公司分拆上市前總股本的30%。(“重大變化”)

解讀:

1. 《若干規(guī)定》在《征求意見稿》基礎(chǔ)上將子公司董事、高級管理人員的持股比例由10%調(diào)整為30%。中國證監(jiān)會在綜合考慮各方意見后,于減少利益輸送以及盲目拆分上市為高管致富謀利的風險上,提升了對存在業(yè)務(wù)轉(zhuǎn)型需求或存在可在科創(chuàng)板上市的新業(yè)務(wù)、新板塊的子公司董事、高級管理人員主觀能動性及發(fā)揮股權(quán)激勵工具作用的關(guān)注。

2. 本條在《征求意見稿》基礎(chǔ)上增加“合計”表述,對持股比例予以明確;同時修改“關(guān)聯(lián)人員”為“關(guān)聯(lián)方”,以與主要上市規(guī)則中的術(shù)語保持一致,避免定義和范圍重復(fù)界定。

3. 限制持股主體包含上市公司和子公司的董事、高級管理人員,但不包括監(jiān)事。

4. 未規(guī)定董事、高級管理人員的任職時間要求,若擬持股比例超出規(guī)定的,原則上可通過辭職予以解決。

5. 非董事、高級管理人員的普通員工不在受限范圍。

(七)上市公司應(yīng)當充分披露并說明:本次分拆有利于上市公司突出主業(yè)、增強獨立性。本次分拆后,上市公司與擬分拆所屬子公司均符合中國證監(jiān)會、證券交易所關(guān)于同業(yè)競爭、關(guān)聯(lián)交易的監(jiān)管要求,且資產(chǎn)、財務(wù)、機構(gòu)方面相互獨立,高級管理人員、財務(wù)人員不存在交叉任職,獨立性方面不存在其他嚴重缺陷。(“變化”)

解讀:

1. 本條款要求的同業(yè)競爭、關(guān)聯(lián)交易、獨立性問題是證監(jiān)會歷來的關(guān)注重點。《若干規(guī)定》在《征求意見稿》基礎(chǔ)上修改了關(guān)于同業(yè)競爭的表述以適應(yīng)不同板塊安排,同時增加了對關(guān)聯(lián)交易的規(guī)范,并擴大要求上市公司的獨立性亦不存在嚴重缺陷。

2. 雖業(yè)務(wù)獨立未與其他獨立性并列規(guī)定,但鑒于兜底要求“獨立性方面不存在其他嚴重缺陷”,故業(yè)務(wù)獨立仍應(yīng)規(guī)范。

3. 人員獨立性的要求進一步擴大,高級管理人員亦不得交叉擔任董事、監(jiān)事職務(wù)。

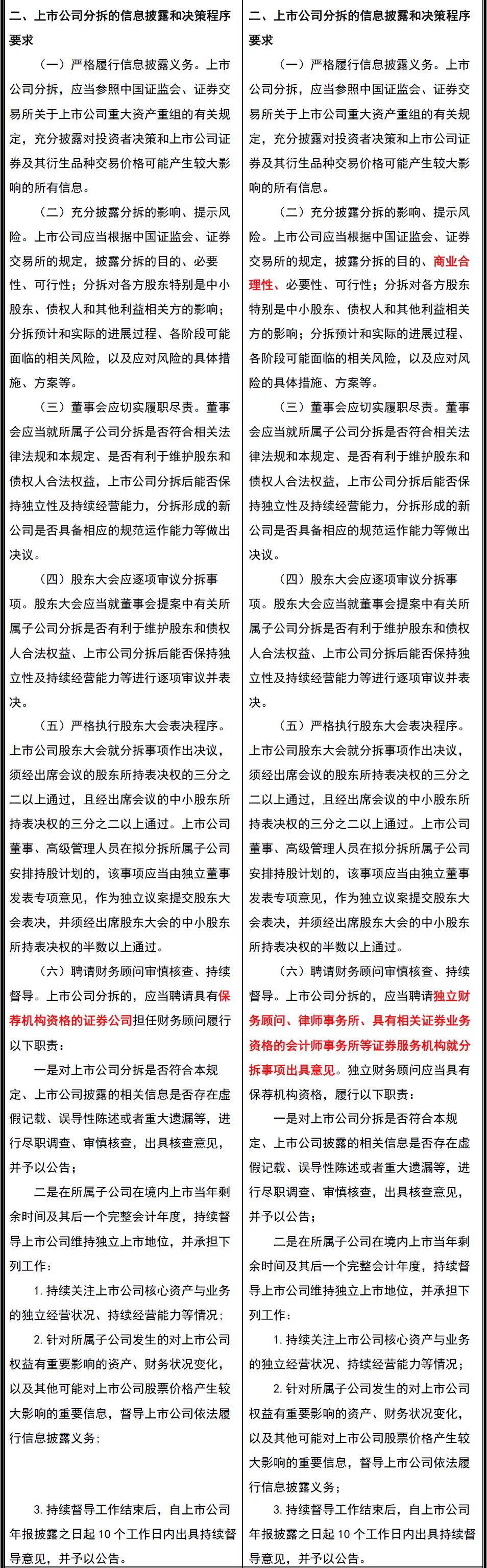

三、分拆上市須滿足的其他程序性規(guī)定

除上述實質(zhì)性條件外,比較值得關(guān)注的內(nèi)容則是《若干規(guī)定》在《征求意見稿》基礎(chǔ)上明確了聘請律師事務(wù)所、會計師事務(wù)所的要求。本次明確,主要是對上市公司分拆與上市公司重大資產(chǎn)重組進行銜接,確認“上市公司分拆的,應(yīng)當聘請獨立財務(wù)顧問、律師事務(wù)所、具有相關(guān)證券業(yè)務(wù)資格的會計師事務(wù)所等證券服務(wù)機構(gòu)就分拆事項出具意見”。

而在此之前,根據(jù)《若干規(guī)定(征求意見稿)》規(guī)定,上市公司分拆的,應(yīng)當聘請證券公司擔任財務(wù)顧問履行出具核查意見和持續(xù)督導(dǎo)的責任,未明確要求其他中介機構(gòu)參與。但同時又規(guī)定應(yīng)當參照中國證監(jiān)會、證券交易所關(guān)于上市公司重大資產(chǎn)重組的有關(guān)規(guī)定充分履行信息披露義務(wù)。上市公司分拆,自上市公司角度而言不一定構(gòu)成重大資產(chǎn)重組,若構(gòu)成,是否仍需完全按照重大資產(chǎn)重組的標準聘請獨立財務(wù)顧問、律師事務(wù)所以及會計師事務(wù)所等機構(gòu)出具意見并不明確。

此外,關(guān)于“分拆事項多數(shù)決,董事、高級管理人員持股事項半數(shù)決”的事項本次未予變更,仍值得討論。

附:《若干規(guī)定》與《征求意見稿》規(guī)定的對比