一、推定規則的相關規定——《座談會紀要》《內幕交易司法解釋》

推定規則是行政機關作出行政處罰時舉證責任之例外。內幕交易的推定規則主要規定在最高人民法院《關于審理證券行政處罰案件證據若干問題的座談會紀要》[注1](以下簡稱《座談會紀要》)和最高人民法院、最高人民檢察院《關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋》[注2](以下簡稱《內幕交易司法解釋》)兩份司法文件中。

《座談會紀要》第一部分是關于行政處罰案件的舉證問題。該部分明確,在證券行政處罰中,只要行政機關掌握違法事實的主要證據,則可通過推定的方式認定當事人的行為構成違法。

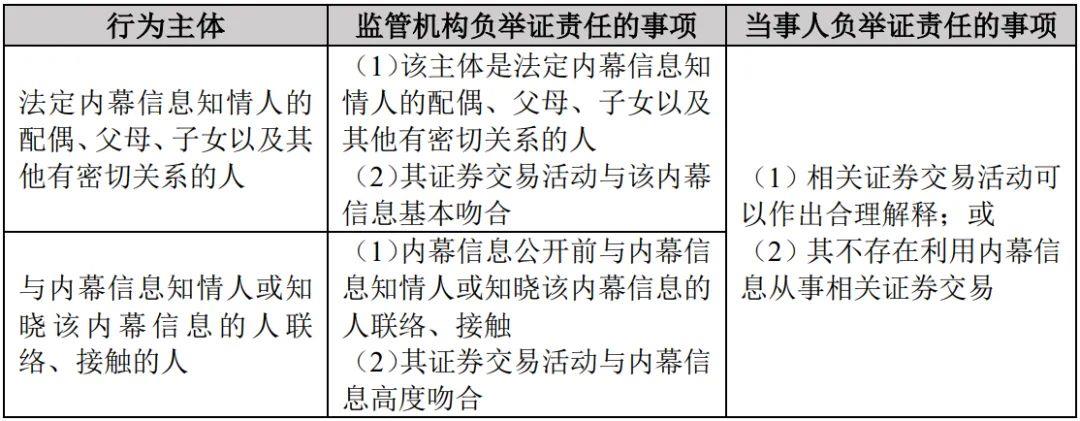

《座談會紀要》第五部分對內幕交易推定規則的具體適用作出規定(《內幕交易司法解釋》在推定問題上沿用了《座談會紀要》的認定邏輯,本法律意見不重復敘述),傳遞型內幕交易中推定規則的具體適用如下:

二、推定規則的理解與適用

(一) 推定規則的適用前提是監管機構就基礎事實完成舉證

推定規則本質上是證據運用規則。需指出,推定規則并非免除監管機構的舉證責任,相反,監管機構需要首先證明基礎事實成立(如關系密切或存在聯絡接觸、證券交易活動具有異常性),在基礎事實成立的前提下,舉證責任轉移到當事人一方,如果當事人對其負有舉證的事項舉證不能的,則內幕交易違法事實成立。由此可見,證明當事人構成內幕交易的主要責任在監管機構,而當事人只要證成反證事項之一,即不構成內幕交易。

(二) 推定規則的適用邊界尚不明確

《座談會紀要》和《內幕交易司法解釋》確立的推定規則,主要適用于內幕信息知情人的近親屬、密切關系人和聯絡接觸人等主體,針對的是內幕信息從知情人向上述主體傳遞的一次傳遞過程,不涉及多次傳遞。但實踐中,存在知情人的近親屬、有密切關系人和聯絡接觸人等知悉內幕信息主體二次傳遞內幕信息的可能性。當然,無論信息傳遞幾手,只要有證據(這里的證據,通常指短信、微信、郵件或行為人口頭供述等直接證據)證明相關信息發生了傳遞,就無需運用推定的方式確認信息傳遞的路徑。但是,當缺乏直接證據的情況下,對于二手以上人員是否可以適用推定規則追究其內幕交易法律責任,當前立法并不明確。

(三) 理論上,“二次推定”不應作為認定內幕交易案件的證據運用規則

推定的實質是將證據的證明力進行了人工補強,通過足夠的環境證據、間接證據等(聯絡接觸的事實及交易特征異常等)形成證據鏈代替直接證據。法律上所認可的推定,必須以法律規定或者常識性認知為大前提,以與法律規定完全吻合的案件具體事實為小前提,最終推定出當事人構成違法的結論。具體到內幕交易案件,就是以《內幕交易刑事司法解釋》《座談會紀要》為大前提,以當事人與知情人的特定身份關系、聯絡接觸、從事異常交易行為、交易行為與內幕信息吻合等與大前提完全吻合的事實為小前提,最終得出當事人構成內幕交易的結論。第一次推定的結論本身便具有高度蓋然性,二次推定再將第一次推定作為下一次推定的大前提,而不是以法律或者常識性認識作為推定的大前提,這本身是違反邏輯學正確推理方法的,也必將導致結論更加具有或然性,因而缺乏正當的法理基礎。舉例來說,假如一次推定的準確率是80%,則二次推定的準確率將下降到64%(80%*80%),而三次推定后結論的準確率將下降到51.2%(80%*80%*80%)。其證據證明力是明顯削弱的、證據鏈條是明顯單薄的。從證據角度看,也不宜將“推定規則”延伸適用。綜上,“二次推定”不能夠作為內幕交易案件的證據運用規則。

三、證券執法實踐中有關“二次推定”案例具體分析

證券監管執法實踐中,存在知情人的近親屬、有密切關系人和聯絡接觸人等知悉內幕信息主體涉及二次(及以上)傳遞的長距離內幕交易案件,亦存在對二手以上人員追究法律責任的情形。但是,此類案件能否適用“二次推定”,監管機構態度不一。總體上看,持謹慎態度。

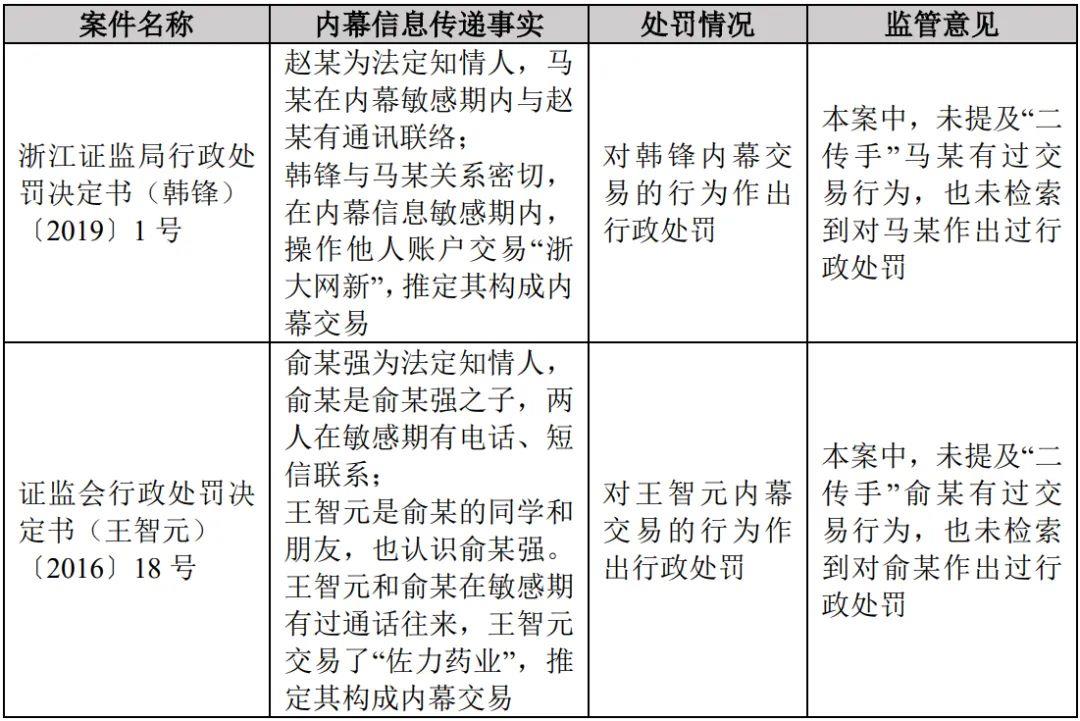

(一) 采用“二次推定”認定內幕交易的案例

上述兩起案件是近幾年來較為典型的適用“二次推定”對交易行為人進行處罰的案件。王智元內幕交易佐力藥業案中,倘若基于俞某與俞某強之間父子關系認定俞某大概率會知悉內幕信息,且王智元與俞某強之間相識,進而推定王智元存在知悉的可能,尚且有一定的討論空間。但在韓鋒內幕交易浙大網新案中,馬某與法定知情人之間的關系、韓鋒與法定知情人之間的關系皆不明,僅根據馬某與知情人有過聯絡、韓鋒與馬某關系密切(到底屬何種密切關系也未釋明)認定韓鋒構成內幕交易,實在不具有說服力。

(二) 否認適用“二次推定”認定內幕交易的案例

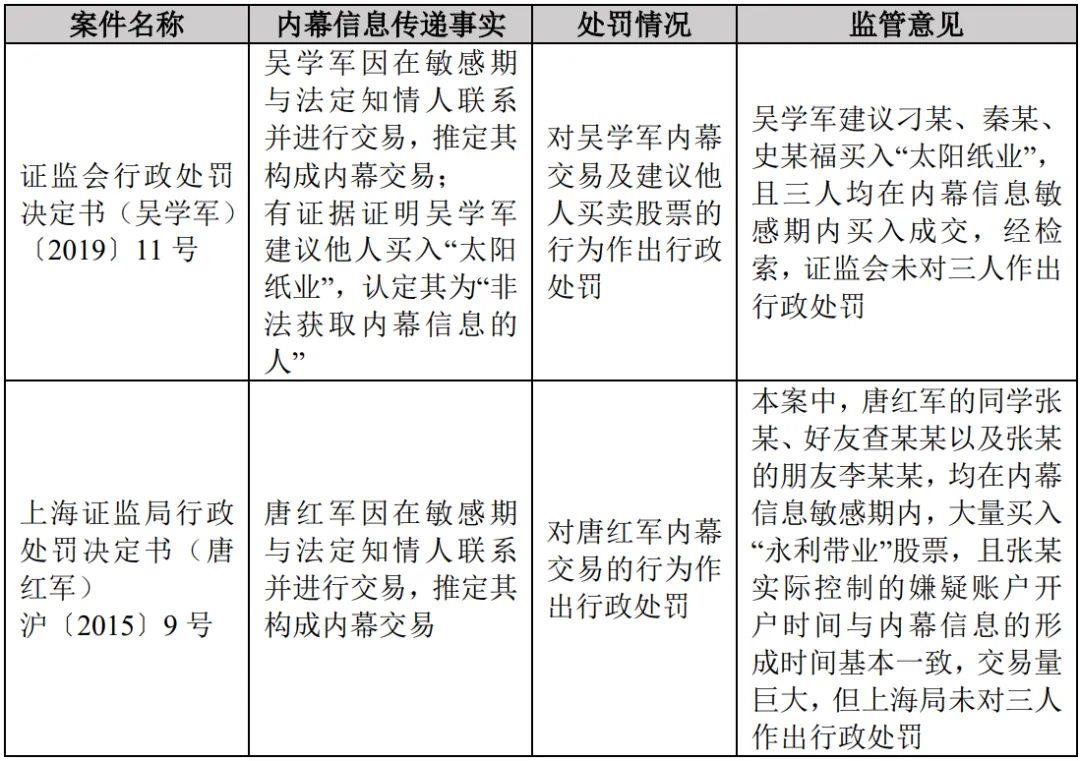

唐紅軍內幕交易永利帶業案非常具有典型意義。證監會處罰委編制的《證券期貨行政處罰案例解析》(第一輯)專門以該案為例,就“內幕信息經多級傳遞后能否認定相關交易行為的違法性”進行論述:“在判斷當事人經過多級傳遞后知悉內幕信息并利用該信息進行交易時,應當更為謹慎,對證據的關聯性、全面性應有更高的要求。主要應綜合考量信息接受人與信息源頭、信息傳遞人之間的關系,內幕信息傳遞的介質是否能夠固定、留痕以及涉案人對內幕信息的認知、其他異常交易情況等。本案中,作為信息源頭的內幕信息知情人史某輝、惲某明與唐紅軍關系密切,但與張某、查某某、李某某并不相識,本案可以通過證據推定證明唐紅軍知悉內幕信息,但唐紅軍如何將內幕信息傳遞給張某、查某某,張某再傳遞給李某某并無充分證據加以證明,進而無法推斷張某、查某某、李某某是利用了內幕信息進行交易“永利帶業”,故無法認定上述三人構成內幕交易行為。”[注3]本文贊成證監會處罰委在唐紅軍案中的觀點,該觀點是對“二次推定”規則的正確理解與適用,無論法理還是實操層面,都站得住腳,相當具有權威性。

尤其需要注意的是,因為不適用“二次推定”規則而不予處罰的案例一般未予公開,因而難于獲取其信息。根據與絕大多數證券稽查執法人員的交流,通常不認可“二次推定”規則,據此可以合理推斷,證券監管實踐中存在更大量的因不認可“二次推定”而未予處罰的案例。

綜上,從現行法規上看,“二次推定”沒有明確的法律依據;從證據角度看,二次推定具有更大或然性,其證據證明力明顯削弱、證據鏈條明顯單薄;從現行行政法治理念來看,更加注重行政相對人權利保護,“二次推定”與此也是明顯相悖的;從過往監管案例來看,大多數也是不支持“二次推定”的。本文認為,在證券監管實踐中,除非存在其他足夠旁證,一般不宜適用“二次推定”規則認定內幕交易。

注釋及參考文獻:

[1] 最高人民法院印發《關于審理證券行政處罰案件證據若干問題的座談會紀要》的通知,法〔2011〕225號,2011年7月13日發布并實施,現行有效。

[2] 最高人民法院、最高人民檢察院《關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋》,法釋〔2012〕6號,2012年3月29日發布,2012年6月1日實施,現行有效。

[3] 參見“唐紅軍內幕交易案”,載《證券期貨行政處罰案例解析》(第一輯),中國證券監督管理委員會行政處罰委員會編,法律出版社2017年版,第73-74頁。