2020年5月,四會(huì)富仕電子科技股份有限公司(以下簡(jiǎn)稱“四會(huì)富仕”)攜“對(duì)賭協(xié)議”成功闖關(guān)IPO。一石激起千層浪,首個(gè)攜對(duì)賭成功IPO案例引起了業(yè)內(nèi)人士的熱議。而該等熱議又緣起何處呢?

實(shí)務(wù)中,PE基金開(kāi)展股權(quán)投資時(shí),往往會(huì)在交易文件里約定對(duì)賭條款,包括但不限于業(yè)績(jī)對(duì)賭、上市對(duì)賭等,但如果被投資企業(yè)擬在境內(nèi)IPO,為了滿足監(jiān)管要求,避免不必要的麻煩,IPO中介機(jī)構(gòu)多數(shù)情況下會(huì)要求在申報(bào)前清理該等PE基金與被投資企業(yè)之間的對(duì)賭條款。從目前申報(bào)案例和過(guò)會(huì)案例來(lái)看,并非所有PE基金都能夠順利實(shí)現(xiàn)IPO退出。如果在申報(bào)前就徹底終止對(duì)賭條款,對(duì)于PE基金而言,無(wú)疑是剝?nèi)チ似錅p少投資風(fēng)險(xiǎn)的保護(hù)膜。因此,對(duì)賭條款的“去”與“留”一直以來(lái)是PE基金與擬IPO企業(yè)及IPO中介機(jī)構(gòu)博弈的焦點(diǎn)。本文將結(jié)合目前監(jiān)管政策及四會(huì)富仕案例簡(jiǎn)析PE基金在被投資企業(yè)IPO申報(bào)過(guò)程中如何妥善處理對(duì)賭條款。

一、關(guān)于對(duì)賭協(xié)議在A股IPO審核中通常的監(jiān)管規(guī)則

根據(jù)《全國(guó)法院民商事審判工作會(huì)議紀(jì)要》(法〔2019〕254號(hào))的規(guī)定,實(shí)踐中俗稱的“對(duì)賭協(xié)議”,又稱估值調(diào)整協(xié)議,是指投資方與融資方在達(dá)成股權(quán)性融資協(xié)議時(shí),為解決交易雙方對(duì)目標(biāo)公司未來(lái)發(fā)展的不確定性、信息不對(duì)稱以及代理成本而設(shè)計(jì)的包含了股權(quán)回購(gòu)、金錢(qián)補(bǔ)償?shù)葘?duì)未來(lái)目標(biāo)公司的估值進(jìn)行調(diào)整的協(xié)議。PE基金在對(duì)外進(jìn)行股權(quán)投資過(guò)程中,通常會(huì)與被投資企業(yè)及其控股股東等相關(guān)方在投資協(xié)議中約定諸如對(duì)賭等特殊權(quán)利條款,但當(dāng)被投資企業(yè)擬IPO時(shí),受限于A股IPO審核要求,該等對(duì)賭協(xié)議等特殊權(quán)利條款往往會(huì)被要求調(diào)整或終止。

目前,各個(gè)板塊A股IPO關(guān)于對(duì)賭協(xié)議的監(jiān)管規(guī)則基本一致。《深圳證券交易所創(chuàng)業(yè)板股票首次公開(kāi)發(fā)行上市審核問(wèn)答》(以下簡(jiǎn)稱“《創(chuàng)業(yè)板首發(fā)上市審核問(wèn)答》”)《首發(fā)業(yè)務(wù)若干問(wèn)題解答(2020修訂)》《上海證券交易所科創(chuàng)板股票發(fā)行上市審核問(wèn)答(二)》均規(guī)定,投資機(jī)構(gòu)在投資發(fā)行人時(shí)約定對(duì)賭協(xié)議等類似安排的,原則上要求發(fā)行人在申報(bào)前清理,但同時(shí)滿足以下要求的可以不清理:一是發(fā)行人不作為對(duì)賭協(xié)議當(dāng)事人;二是對(duì)賭協(xié)議不存在可能導(dǎo)致公司控制權(quán)變化的約定;三是對(duì)賭協(xié)議不與市值掛鉤;四是對(duì)賭協(xié)議不存在嚴(yán)重影響發(fā)行人持續(xù)經(jīng)營(yíng)能力或者其他嚴(yán)重影響投資者權(quán)益的情形。

二、關(guān)于四會(huì)富仕攜對(duì)賭協(xié)議成功IPO的案例簡(jiǎn)析

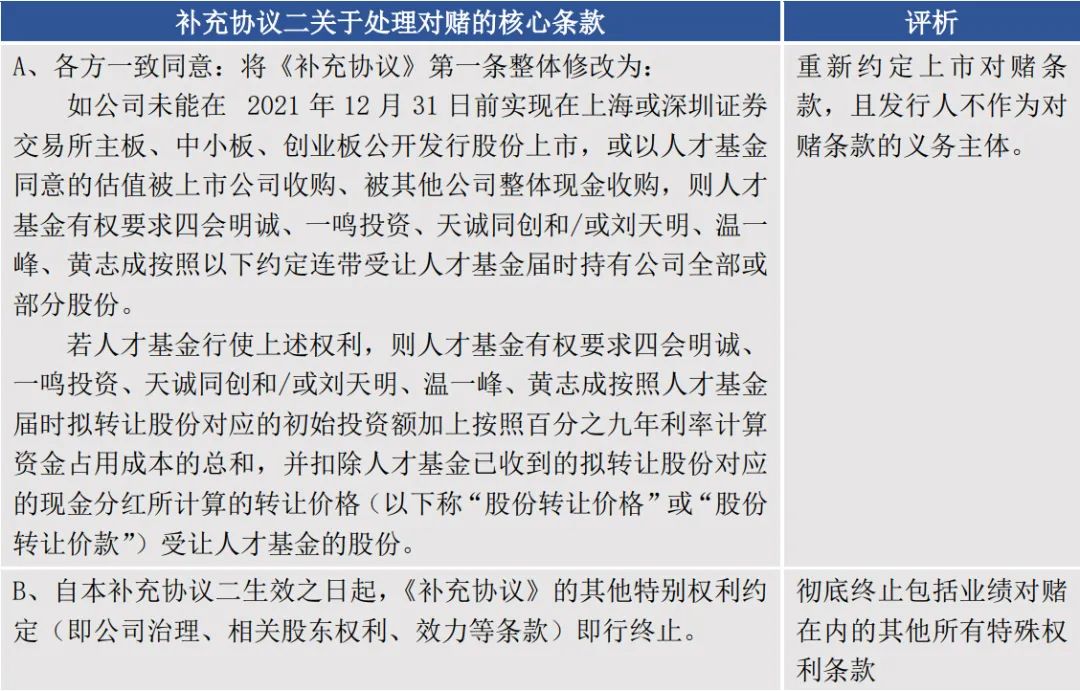

根據(jù)四會(huì)富仕的《招股說(shuō)明書(shū)》,四會(huì)富仕于2019年5月份提交創(chuàng)業(yè)板IPO申請(qǐng)時(shí),人才基金與四會(huì)富仕及其實(shí)際控制人等相關(guān)方之間的業(yè)績(jī)對(duì)賭、上市對(duì)賭等特殊權(quán)利條款未徹底清理,即雖因四會(huì)富仕提交IPO申請(qǐng)對(duì)賭協(xié)議自動(dòng)失效,但若四會(huì)富仕撤回IPO申請(qǐng)、終止審查、被否等上市失敗事件發(fā)生時(shí),該等對(duì)賭協(xié)議將恢復(fù)效力。2019年6月12日,中國(guó)證監(jiān)會(huì)首輪反饋問(wèn)題中提及:“說(shuō)明股東與發(fā)行人及相關(guān)主體之間的對(duì)賭協(xié)議或類似安排,是否符合有關(guān)監(jiān)管要求的規(guī)定”,鑒于此,人才基金與四會(huì)富仕及其實(shí)際控制人等相關(guān)方于2019年9月份簽署補(bǔ)充協(xié)議二,徹底終止包括業(yè)績(jī)對(duì)賭等特殊權(quán)利條款,但重新約定了上市對(duì)賭條款,具體如下:

(注:2019 年9月,公司、實(shí)際控制人劉天明、溫一峰、黃志成以及實(shí)際控制人控制的三個(gè)機(jī)構(gòu)股東四會(huì)明誠(chéng)、一鳴投資、天誠(chéng)同創(chuàng)與人才基金簽署了《四會(huì)富仕電子科技股份有限公司股權(quán)轉(zhuǎn)讓之補(bǔ)充協(xié)議二》)

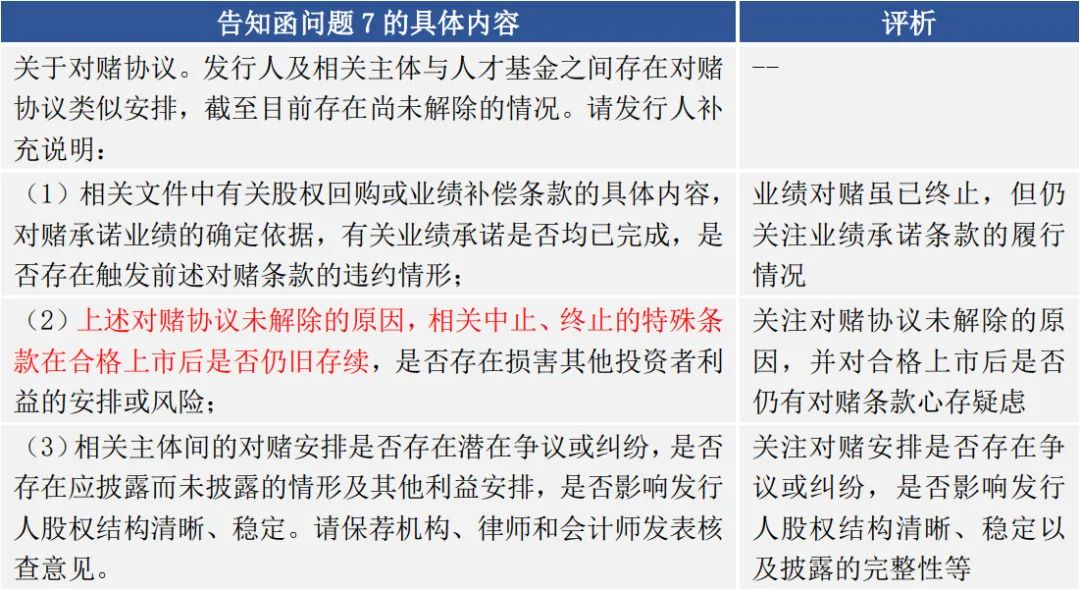

由此可見(jiàn),重新簽署的補(bǔ)充協(xié)議僅保留了上市對(duì)賭,業(yè)績(jī)對(duì)賭等特殊條款已全部刪除,其次,中介機(jī)構(gòu)在首次反饋回復(fù)中主要圍繞《首發(fā)業(yè)務(wù)若干問(wèn)題解答(一)》的規(guī)定進(jìn)行論證。但是,中國(guó)證監(jiān)會(huì)仍心存疑慮,因此于四會(huì)富仕上會(huì)前向其下發(fā)了《關(guān)于四會(huì)富仕電子科技股份有限公司做好發(fā)審委會(huì)議準(zhǔn)備工作的函》,其中告知函問(wèn)題7就對(duì)賭協(xié)議問(wèn)題繼續(xù)追問(wèn),具體如下:

根據(jù)近期公之于眾的補(bǔ)充法律意見(jiàn)書(shū)(五),筆者發(fā)現(xiàn),四會(huì)富仕攜對(duì)賭闖關(guān)IPO,的確是困難重重,臨近上會(huì)前夕,針對(duì)上述告知函問(wèn)題,人才基金與四會(huì)富仕及其實(shí)際控制人等相關(guān)方于2020年3月份簽署了補(bǔ)充協(xié)議三,進(jìn)一步明確了合格上市后回購(gòu)條款終止的事宜,即:“如四會(huì)富仕在2021年12月31日前實(shí)現(xiàn)在上海或深圳證券交易所主板、中小板、創(chuàng)業(yè)板公開(kāi)發(fā)行股份并上市,或以人才基金同意的估值被上市公司收購(gòu)、被其他公司整體現(xiàn)金收購(gòu)的,回購(gòu)條款終止”。與此同時(shí),人才基金、四會(huì)富仕的實(shí)際控制人均就“相關(guān)主體間的對(duì)賭安排不存在潛在爭(zhēng)議或糾紛,不存在應(yīng)披露而未披露的情形及其他利益安排”事宜出具書(shū)面聲明。

此外,筆者亦注意到,就對(duì)賭協(xié)議未解除的原因,IPO律師以“人才基金為控制風(fēng)險(xiǎn),實(shí)現(xiàn)國(guó)有資產(chǎn)保值增值,上述補(bǔ)充協(xié)議未終止回購(gòu)條款”為由進(jìn)行答復(fù)。由此可見(jiàn),對(duì)賭協(xié)議未終止,需要具備充分且合理的理由。

經(jīng)過(guò)上述兩輪反饋后,2020年5月14日,發(fā)審委會(huì)議中提出詢問(wèn)的主要問(wèn)題并未包含上述上市對(duì)賭條款,最終四會(huì)富仕成功過(guò)會(huì)。

綜上,筆者認(rèn)為,四會(huì)富仕之所以能攜對(duì)賭協(xié)議成功闖關(guān)IPO,主要是基于如下原因:

1. 四會(huì)富仕并非對(duì)賭協(xié)議義務(wù)主體,上市對(duì)賭僅為股東之間的安排,符合發(fā)行人不作為對(duì)賭協(xié)議當(dāng)事人的要求。

2. 四會(huì)富仕三位實(shí)際控制人能夠?qū)嶋H支配公司合計(jì)86.79%的股份表決權(quán),人才基金持股比例僅為3.2%,即使觸發(fā)股權(quán)回購(gòu)條款,也不會(huì)導(dǎo)致公司控制權(quán)發(fā)生變化,符合對(duì)賭協(xié)議不存在可能導(dǎo)致公司控制權(quán)變化的約定。

3. 對(duì)賭協(xié)議中約定的股權(quán)回購(gòu)觸發(fā)條件為四會(huì)富仕上市失敗或被整體收購(gòu),且股權(quán)回購(gòu)的價(jià)格以初始投資額為基數(shù)按照一定的年利率計(jì)算,符合對(duì)賭協(xié)議不與市值掛鉤的要求。

4. 若四會(huì)富仕未能上市導(dǎo)致回購(gòu)條款觸發(fā),扣除人才基金已取得的現(xiàn)金分紅,截至2019年末該部分股權(quán)的回購(gòu)價(jià)款為1,793.17萬(wàn)元,而實(shí)際控制人資信狀況良好,資金籌集能力較強(qiáng),有能力支付上述回購(gòu)價(jià)款,因此,保留的對(duì)賭協(xié)議不存在嚴(yán)重影響發(fā)行人持續(xù)經(jīng)營(yíng)能力或者其他嚴(yán)重影響投資者權(quán)益的情形。

5. 人才基金與四會(huì)富仕及其實(shí)際控制人等相關(guān)方再次簽署補(bǔ)充協(xié)議明確約定四會(huì)富仕合格上市后,僅存的股權(quán)回購(gòu)條款終止,從而排除了監(jiān)管層關(guān)于合格上市后對(duì)賭等特殊條款仍舊存續(xù)的疑慮。

6. 人才基金、四會(huì)富仕的實(shí)際控制人就“相關(guān)主體間的對(duì)賭安排不存在潛在爭(zhēng)議或糾紛,不存在應(yīng)披露而未披露的情形及其他利益安排”事宜出具書(shū)面聲明。

7. 人才基金未終止對(duì)賭協(xié)議的原因系為控制風(fēng)險(xiǎn),實(shí)現(xiàn)國(guó)有資產(chǎn)保值增值,具有合理性。

因此,從上述案例看,至少可以得出一點(diǎn),實(shí)踐中,在滿足監(jiān)管要求的前提下,PE基金在保留部分對(duì)賭條款和實(shí)現(xiàn)IPO退出之間并非魚(yú)和熊掌不可兼得。但是,不可否認(rèn)的是四會(huì)富仕攜對(duì)賭闖關(guān)IPO的過(guò)程幾經(jīng)波折,且該等案例具有其特殊性,并非所有PE基金都可以復(fù)制該方案。

三、紅籌企業(yè)境內(nèi)IPO對(duì)賭條款的特殊監(jiān)管規(guī)則

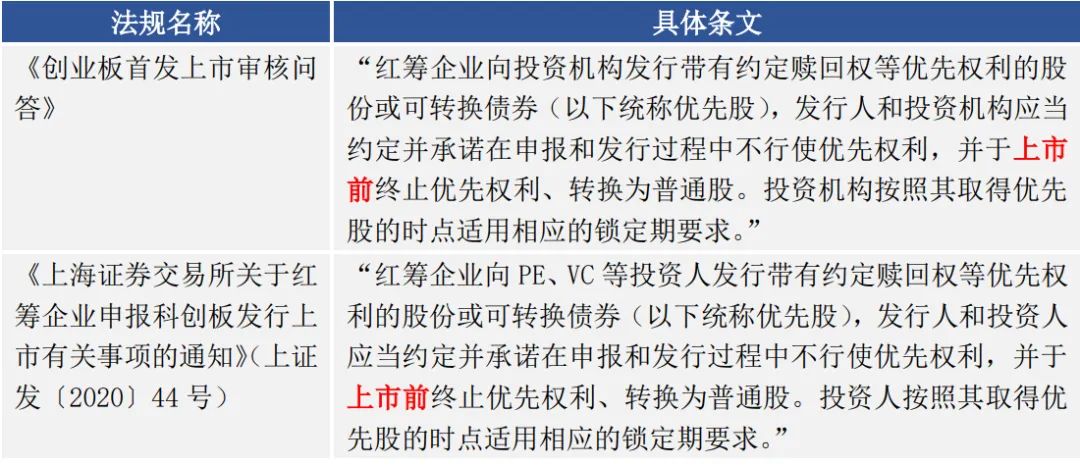

前文所述主要是假定PE基金的所投資企業(yè)為境內(nèi)企業(yè),若被投資企業(yè)為紅籌企業(yè),注冊(cè)制下的創(chuàng)業(yè)板和科創(chuàng)板對(duì)于對(duì)賭協(xié)議的監(jiān)管規(guī)則盡管沿襲了上述監(jiān)管思路,但相比傳統(tǒng)板塊略有不同,具體規(guī)定如下列表:

筆者注意到,上述規(guī)定為紅籌企業(yè)對(duì)賭協(xié)議的處理提供相對(duì)包容的空間。具體而言,若紅籌企業(yè)上市之前對(duì)賭協(xié)議中采用向投資人發(fā)行優(yōu)先股等方式的,監(jiān)管層允許該等對(duì)賭協(xié)議中優(yōu)先權(quán)利特別安排于申報(bào)前不清理,但發(fā)行人和投資機(jī)構(gòu)應(yīng)承諾在申報(bào)和發(fā)行過(guò)程中不行使優(yōu)先權(quán)利,并于“上市前”終止優(yōu)先權(quán)利、轉(zhuǎn)換為普通股。此外,明確前述轉(zhuǎn)換后的股份不視為“突擊入股”,如無(wú)其他法定情形,無(wú)需鎖定36個(gè)月。

四、PE基金在所投企業(yè)IPO申報(bào)過(guò)程中如何處理對(duì)賭條款

基于前文所述,并結(jié)合筆者實(shí)務(wù)經(jīng)驗(yàn),筆者認(rèn)為PE基金在所投企業(yè)IPO申報(bào)過(guò)程中,會(huì)面臨被投資企業(yè)提出終止對(duì)賭協(xié)議的要求,中介機(jī)構(gòu)也會(huì)給予很多的否定性意見(jiàn),PE基金可以根據(jù)實(shí)際情況的不同而采取不同的方式處理對(duì)賭條款,具體如下:

1. 首先審查對(duì)賭條款是否符合監(jiān)管的基本要求,也即符合如下四個(gè)標(biāo)準(zhǔn):一是擬上市企業(yè)不能作為對(duì)賭協(xié)議當(dāng)事人;二是對(duì)賭協(xié)議不能導(dǎo)致公司控制權(quán)變化的約定;三是對(duì)賭協(xié)議不與市值掛鉤;四是對(duì)賭協(xié)議不存在嚴(yán)重影響擬上市企業(yè)持續(xù)經(jīng)營(yíng)能力或者其他嚴(yán)重影響投資者權(quán)益的情形。如果存在不符合的情況,必須要進(jìn)行整改。

2. 謹(jǐn)慎對(duì)待業(yè)績(jī)對(duì)賭條款。無(wú)論是非上市公司還是上市公司,業(yè)績(jī)對(duì)賭條款都可能會(huì)對(duì)于公司正常經(jīng)營(yíng)產(chǎn)生重大影響。從四會(huì)富仕案例來(lái)看,上市審核部門(mén)特別關(guān)注對(duì)賭協(xié)議中業(yè)績(jī)對(duì)賭條款的終止情況,甚至徹底終止后發(fā)審委仍然關(guān)注業(yè)績(jī)對(duì)賭條款終止的真實(shí)性以及是否存在其他利益安排等。因此,筆者建議謹(jǐn)慎對(duì)待業(yè)績(jī)對(duì)賭條款上會(huì)。

3. 分步驟調(diào)整對(duì)賭條款。在條件允許的情況下,可以先行考慮保留上市成功對(duì)賭條款,也即先約定對(duì)賭協(xié)議在所投企業(yè)成功提交IPO申請(qǐng)后中止,若所投企業(yè)撤回上市申請(qǐng)、被終止審查或被上市審核部門(mén)否決等IPO失敗事件發(fā)生時(shí),對(duì)賭協(xié)議效力將自動(dòng)恢復(fù);若所投企業(yè)成功上市,則對(duì)賭協(xié)議徹底終止。假如被投資企業(yè)申報(bào)IPO后,上市審核部門(mén)并不認(rèn)可上市成功對(duì)賭條款的,PE基金再與被投資企業(yè)及實(shí)際控制人等相關(guān)方補(bǔ)充約定徹底終止對(duì)賭協(xié)議。需要提示的是,若PE基金擬保留上市對(duì)賭條款上會(huì),應(yīng)具備充分的理由論證未終止對(duì)賭條款的合理性,比如:具有國(guó)資背景的PE基金為控制風(fēng)險(xiǎn),實(shí)現(xiàn)國(guó)有資產(chǎn)保值增值等。

4. 若被投資企業(yè)為紅籌企業(yè),PE基金持有帶有約定贖回權(quán)等優(yōu)先權(quán)利的股份或可轉(zhuǎn)換債券,該等對(duì)賭協(xié)議優(yōu)先權(quán)利安排無(wú)需在申報(bào)前即終止,但發(fā)行人和PE基金應(yīng)當(dāng)明確約定并承諾在申報(bào)和發(fā)行過(guò)程中不行使優(yōu)先權(quán)利,并于上市前終止優(yōu)先權(quán)利、轉(zhuǎn)換為普通股。

盡管有上述建議,但每個(gè)項(xiàng)目均有其特殊性,且A股IPO關(guān)于對(duì)賭協(xié)議的監(jiān)管政策可能會(huì)不時(shí)更新,因此,筆者仍然建議PE基金結(jié)合個(gè)案具體情況以及屆時(shí)的監(jiān)管政策做出審慎的決策。

五、小結(jié)

綜上,目前A股IPO對(duì)于對(duì)賭協(xié)議的監(jiān)管政策及實(shí)務(wù)案例看,業(yè)界基本是以徹底終止為原則,以申報(bào)時(shí)中止但附條件恢復(fù)效力為例外,但迄今為止僅有四會(huì)富仕帶對(duì)賭條款成功過(guò)會(huì)且該案例具有其特殊性,可見(jiàn)審核部門(mén)歷年來(lái)對(duì)于符合監(jiān)管規(guī)則的對(duì)賭條款也相當(dāng)之謹(jǐn)慎。在科創(chuàng)板和創(chuàng)業(yè)板注冊(cè)制的大背景下,從四會(huì)富仕過(guò)會(huì)的案例以及監(jiān)管層對(duì)于紅籌企業(yè)對(duì)賭協(xié)議特殊權(quán)利安排的新規(guī)來(lái)看,筆者相信隨著中國(guó)資本市場(chǎng)不斷成熟,未來(lái)監(jiān)管層可能為A股IPO過(guò)程中對(duì)賭協(xié)議的處理提供更為包容的空間。