題述:美東時間6月5日,穩定幣巨頭Circle正式在美國紐約證券交易所(NYSE)上市,作為穩定幣領域的首個IPO,Circle的首次公開募股受到了投資者的熱烈追捧,IPO首日開盤漲122.58%,這反映出穩定幣市場的強勢勁頭。這一盛況的背后,是美國眾議院在5月通過的《“GENIUS”法案》——這項里程碑式立法為穩定幣建立聯邦監管框架,正式進入持牌合規時代。《“GENIUS”法案》通過明確發行規則、嚴控儲備金要求、強制信息披露,為市場注入強心劑,也標志著穩定幣將迎來更規范、更廣闊的發展空間。本文旨在通過對《“GENIUS”法案》的解讀,明晰美國在穩定幣領域的監管框架,由此剖析穩定幣的未來發展走向。

目 錄

一、穩定幣的定義及分類

二、美國《“GENIUS”法案》五大核心內容

三、美國《“GENIUS”法案》的與香港《穩定幣條例》核心條款的對比

四、《“GENIUS法案”》重塑穩定幣市場格局

五、結語

Part01.

穩定幣的定義及分類

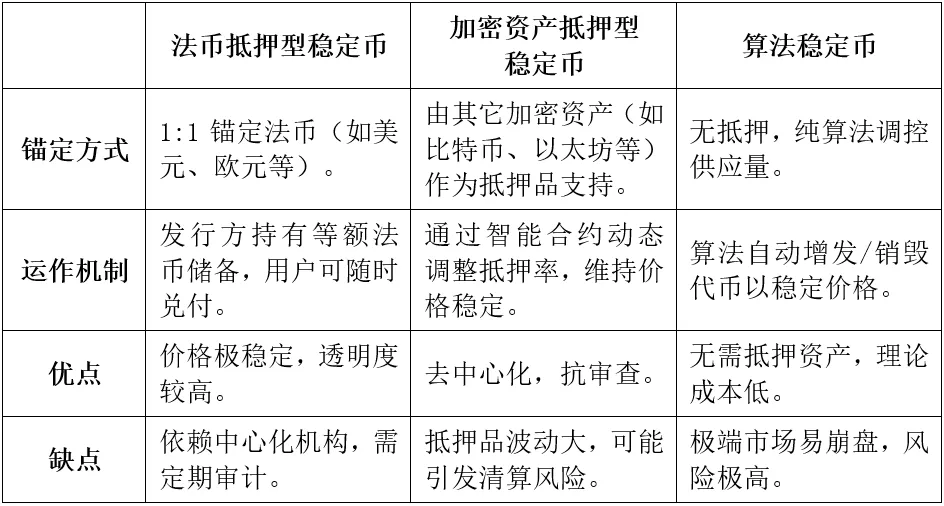

穩定幣(Stablecoin)全稱為“數字穩定代幣”,一般而言指的是錨定特定資產(如法幣、黃金等)的加密數字貨幣,旨在通過價格穩定機制解決傳統加密貨幣(如比特幣)的高波動性問題。

根據穩定幣的穩定機制不同可大致將穩定幣分為法幣抵押型穩定幣、加密資產抵押型穩定幣、算法穩定幣。

《“GENIUS”法案》規定,穩定幣需由高流動性資產全額儲備,這便將加密資產抵押穩定幣或算法穩定幣排除在了監管范圍之外。

Part02.

美國《“GENIUS”法案》五大核心內容

(一) 身份界定

《“GENIUS”法案》首次明確將穩定幣定義為“支付工具”,既非證券也非銀行存款。具體而言,支付型穩定幣必須滿足四大要件:基于區塊鏈技術、專用于支付結算、承諾1:1兌付、維持價值穩定。這一定義巧妙規避了SEC和CFTC的監管爭議,為合規發行人提供了法律確定性。值得注意的是,《“GENIUS”法案》特意排除了央行數字貨幣和證券化代幣,確保穩定幣保持其支付工具的本質屬性。

(二) 分級準入

《“GENIUS”法案》創新性地建立了“聯邦-州”協同監管機制。根據發行規模劃分監管權限:超100億美元須接受聯邦監管,其他可選擇州級監管。其中,三類主體獲得發行資格:銀行系機構、聯邦持牌非銀機構(如發行USDC的Circle)、以及符合州級標準的發行人。對于境外機構,《“GENIUS”法案》設置了雙重門檻:需母國監管體系獲美財政部認可,且具備執行凍結交易的技術能力。

(三) 儲備管理

《“GENIUS”法案》中最引人注目的是100%儲備金要求。發行人必須持有七類高流動性資產:現金、銀行存款、短期美債、國債回購協議等,且嚴禁挪作他用。這些資產需與運營資金完全隔離,僅能用于兌付贖回和特定低風險操作。這一規定徹底封堵了Terra/Luna式崩盤的風險漏洞,確保每一枚穩定幣都有足額優質資產支撐。

(四) 透明運營

《“GENIUS”法案》構建了全方位的透明度體系:按月披露儲備構成(包括資產類型、托管地點等)、建立即時贖回機制、提前公示費用變更。特別規定破產清算時,用戶贖回權優先于其他債權人。這些條款使穩定幣的運作完全暴露在陽光下,用戶可隨時驗證資金安全。

(五) 功能限定

《“GENIUS”法案》明確禁止支付利息,防止穩定幣異化為投資工具。同時將發行人納入《銀行保密法》監管,要求履行與傳統銀行同等的反洗錢義務,包括實名認證、可疑交易監控等,確保合規運營。

Part03.

美國《“GENIUS”法案》的與香港《穩定幣條例》核心條款的對比

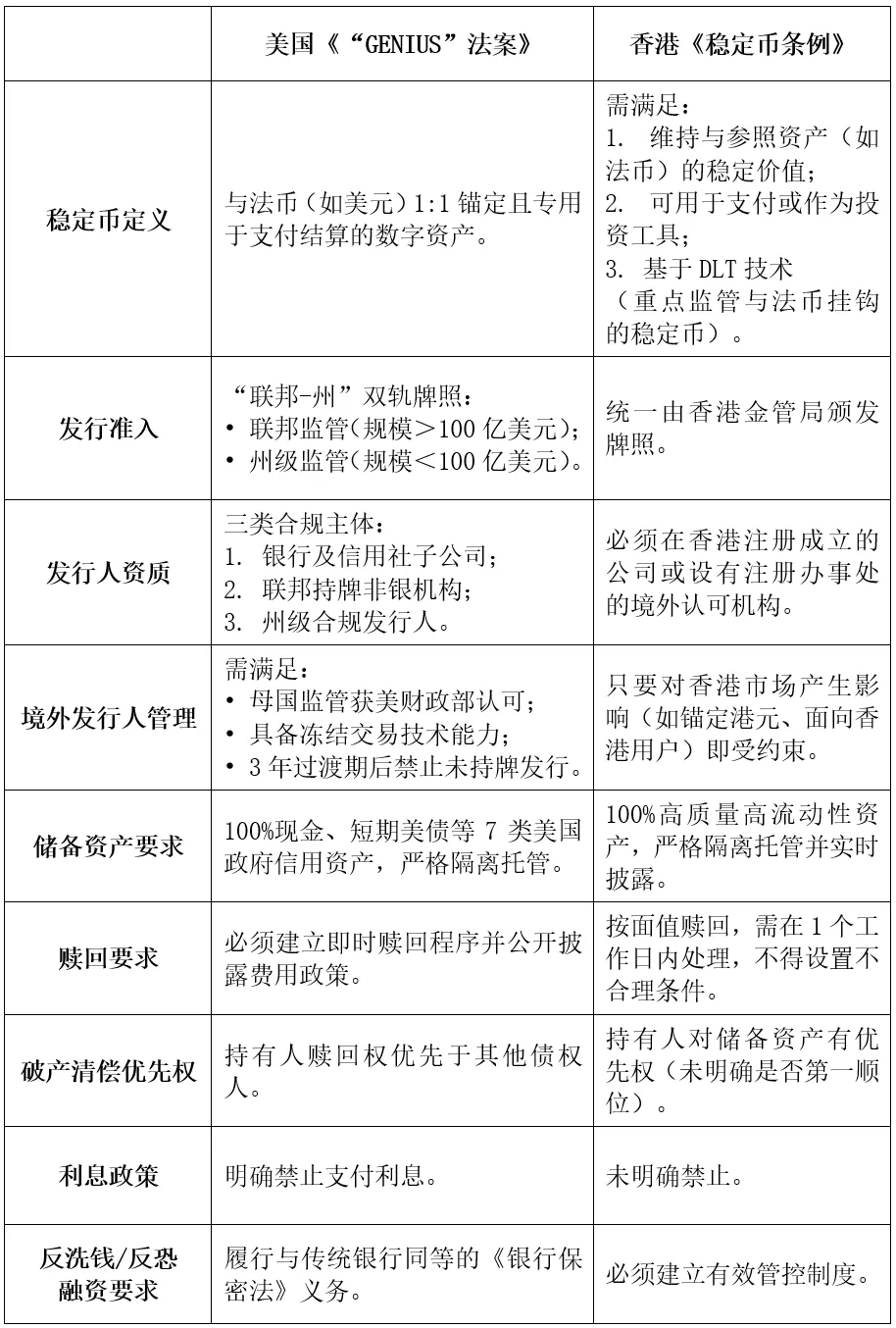

在全球數字貨幣監管競賽中,美國《“GENIUS”法案》與香港《穩定幣條例》幾乎同期落地,共同勾勒出穩定幣監管的“東西方范式”。雖然兩部法律在100%儲備、資產隔離、反洗錢等核心要求上高度一致,但在監管架構上卻呈現出鮮明的地域特色:美國延續其聯邦制傳統,創新性地采用“聯邦-州”雙層許可制度;香港則發揮城市經濟體的高效優勢,推行由金管局統一監管的單一牌照體系。這兩種不同的監管思路,既反映了對穩定幣支付工具本質的共識,也為市場參與者提供了各具特色的合規路徑選擇。

Part04.

《“GENIUS法案”》重塑穩定幣市場格局

隨著美國《“GENIUS”法案》落地,穩定幣市場正在經歷一場“優勝劣汰”的大洗牌。在這場合規競賽中,Circle發行的USDC憑借其超前的合規布局脫穎而出,成為新監管環境下的標桿案例。USDC的成功秘訣在于其“透明至上”的運營理念:100%由現金和短期美債儲備支持,其中90%配置在由貝萊德管理的SEC監管基金中,剩余10%現金則由全球系統重要性銀行托管。更關鍵的是,Circle建立了業內領先的信息披露機制,每周公布儲備詳情,每月發布經審計報告,這種“玻璃房”式的透明運作完美契合新規要求。相比之下,其他穩定幣發行商正面臨嚴峻挑戰。以USDT為例,其僅85%的現金等價物儲備率顯然無法滿足新規要求;而算法穩定幣則因完全不符合“法幣抵押”的基本要求,將被徹底排除在合規市場之外。

值得關注的是,穩定幣的應用場景正在快速突破加密貨幣交易的邊界,向更廣闊的金融領域延伸。目前全球穩定幣市場規模已突破1800億美元,它們不僅大幅降低了跨境支付成本,更成為連接傳統金融與數字資產的關鍵橋梁。在房地產代幣化、債券數字化等創新領域,穩定幣正在重構資產交易的底層邏輯,通過智能合約實現自動化結算,顯著提升交易效率和安全性。隨著監管框架的明確,合規穩定幣有望進一步釋放其作為“全球結算基礎設施”的潛力。

Part05.

結 語

美國《“GENIUS”法案》的出臺標志著穩定幣監管進入新紀元。該法案通過明確定位穩定幣的支付工具屬性、建立嚴格的準入與儲備要求、強化透明度和消費者保護,為行業提供了清晰的合規路徑。這不僅使USDC等合規穩定幣獲得先發優勢,也將儲備不足或算法類產品排除在外,有效防控風險。更重要的是,《“GENIUS”法案》確立了“鏈上美元”的合法標準,既消除了監管不確定性,又為穩定幣發展成為全球結算基礎設施鋪平道路。在法案框架下,合規穩定幣有望加速推動現實資產代幣化,成為連接傳統金融與加密生態的重要紐帶。

作者簡介

郭里錚

國浩福州管理合伙人

業務領域:資本市場、公司治理、金融監管

郵箱:guolizheng@grandall.com.cn

林丹丹

國浩福州合伙人

業務領域:數據合規、涉外糾紛、境外投資

郵箱:lindandan@grandall.com.cn

邱楠

國浩福州律師助理

業務領域:民商事爭議解決、國際貿易

郵箱:qiunan@grandall.com.cn

(國浩福州實習生廖雅茵對本文寫作亦有貢獻。)