目 錄

一、引言

二、目前內地企業RWA融資實例馬陸葡萄RWA分析

三、在香港通過RWA融資的可行性

四、內地企業在香港進行RWA融資的流程

五、內地企業香港RWA融資的難點

01

引 言

2025年5月21日,香港立法會三讀通過《穩定幣條例草案》,標志著香港在虛擬資產監管領域邁出關鍵一步。穩定幣支付體系將進一步推進此前香港已試點的真實世界資產(RWA)融資。2024年香港發行的全球首只代幣化綠色債券,已實現本息通過智能合約自動分配,而穩定幣作為連接傳統金融與區塊鏈生態的“血管”,將支撐未來資產代幣化(RWA)的大規模應用。RWA通過區塊鏈技術將實體資產轉化為鏈上數字資產,是金融科技領域的創新變革。

香港穩定幣條例的正式實施將為 RWA 融資奠定穩定基礎。穩定幣作為 RWA 的重要價值載體,在 RWA 生態中發揮著關鍵作用。一是穩定幣為RWA融資構建了信任基礎,這是基于《穩定幣條例草案》為穩定幣與法幣建立了法定的錨定關系,大大減少RWA投資者參與 RWA 投資時對于價值波動的擔憂。二是從融資角度,RWA支持的融資協議在穩定幣的助力下得以創新發展。相比傳統融資流程繁瑣、成本高昂,基于區塊鏈技術和穩定幣,融資方可以將真實世界中的資產作為抵押品,通過智能合約在鏈上獲得以穩定幣計價的融資。極大提高了融資效率和透明度,降低了交易成本和風險。京東集團已在香港測試發行與港元掛鉤的穩定幣,未來京東供應鏈應收賬款完全可以進行基于香港穩定幣的RWA融資。

本文將從以下幾方面分析香港穩定幣政策正式實施后,內地企業通過跨境RWA融資的機會。

02

目前內地企業RWA融資實例馬陸葡萄RWA分析

2024年11月25日,左岸芯慧(上海)數據技術股份有限公司、聯合上海數交所、馬陸鎮、馬陸葡萄合作社等以馬陸葡萄(農產品)及其生產數據(如種植環境、物流數據)為底層資產,通過區塊鏈代幣化為不可交易NFT,代表股權或數據資產權益,融資1000萬元,用于智慧農業基礎設施、溯源系統和供應鏈優化。馬陸葡萄數字資產對應的權益為葡萄提貨卡。

基于馬陸葡萄RWA為不可交易NFT,其數字資產對應權益又為葡萄提貨卡,因此其本質實際為數字提貨卡,并非典型意義上的RWA融資。

其他內地RWA案例與馬陸葡萄RWA類似,如TEAKEN數字茶餅實際為數字茶餅提貨卡,而光明乳業“揚州剪紙”國文數字資產隨其產品附送,實質是營銷手段,其特點均為對應無增長性的實體權益且不可交易。上述內地RWA案例均非典型意義上的RWA融資案例,究其原因,是受制于內地相關法律法規的限制,其中最重要的是2017年中國人民銀行等七部委發布的《關于防范代幣發行融資風險的公告》,境內企業不得通過ICO方式融資。這一ICO禁令禁止可交易代幣,試點使用不可交易 NFT 或數字憑證,僅限一級市場交易。

其他內地諸多RWA案例,一旦涉及有明確底層資產支撐用戶投資利益,又可以交易的ICO,實質已踩到了刑法的紅線,可能觸犯非法吸收公眾存款罪、集資詐騙罪、組織、領導傳銷活動罪、非法經營罪等。

03

在香港通過RWA融資的可行性

與在境內通過RWA融資易觸發刑事紅線相比,RWA融資在我國香港地區卻可以通過香港金管局推出的Ensemble沙盒合規發行ICO來實現。但對于內地企業來說,在我國香港地區發行RWA門檻并不低。 首先是要在境外搭建SPV,通過境外SPV間接取得境內RWA底層資產的權益,以境外SPV來進行RWA融資;其次對RWA底層資產有特定要求,目前香港政策聚焦于“固定收益和投資基金、流動性管理、綠色和可持續金融、貿易和供應鏈融資”領域的RWA融資,而對于內地企業而言,由于監管政策的原因,更容易通過的是“綠色經濟”、“貿易和供應鏈融資”領域能夠產生穩定現金流的實物資產。

以目前內地企業在香港的朗新科技充電樁RWA發行案例來看,其以螞蟻數科通過其“兩鏈一橋”,搭建了RWA發行平臺,并通過和以太坊合作,實驗了RWA發行。而朗新科技充電樁RWA也有其斷點:“鏈上資產,鏈下資金”,資產已經數字化上鏈,但融資和收益分配仍通過傳統法幣支付,鏈上鏈下脫節嚴重。香港穩定幣政策正式實施后,可以打通這個斷點,投資者用穩定幣認購底層資產(如充電樁、光伏發電收入、供應鏈金融應收賬款等);項目方通過穩定幣進行結算、收益分發、回購等操作;未來在香港發行基于離岸人民幣的穩定幣時,甚至可能由底層資產端直接使用穩定幣支付收益,徹底實現鏈上資金閉環。

隨著香港穩定幣政策的正式實施,香港的RWA沙盒實驗初期聚焦于“固定收益和投資基金、流動性管理、綠色和可持續金融、貿易和供應鏈融資”四大核心領域的政策亦可能放寬,資產覆蓋范圍有望進一步拓展。

《香港穩定幣條例草案》要求穩定幣發行人必須為香港注冊實體,最低實繳股本2500萬港元,儲備資產需100%覆蓋流通量并接受定期審計。這將使資金和技術能力不足的中小機構退出直接發行市場,未來內地企業在香港進行RWA融資將更多與大型持牌機構合作,畢竟穩定幣具有更高的安全特性,以其作為底層資產代幣化工具,更有利于RWA融資。香港特區政府在2025年5月21日的相關公開回應中亦明確:特區政府會繼續支持虛擬資產業界發展。隨著虛擬資產交易平臺及穩定幣發行人監管制度的落實,特區政府接下來將就虛擬資產場外交易及托管服務展開咨詢,并將發表第二份發展虛擬資產政策宣言。

04

內地企業在香港進行RWA融資的流程

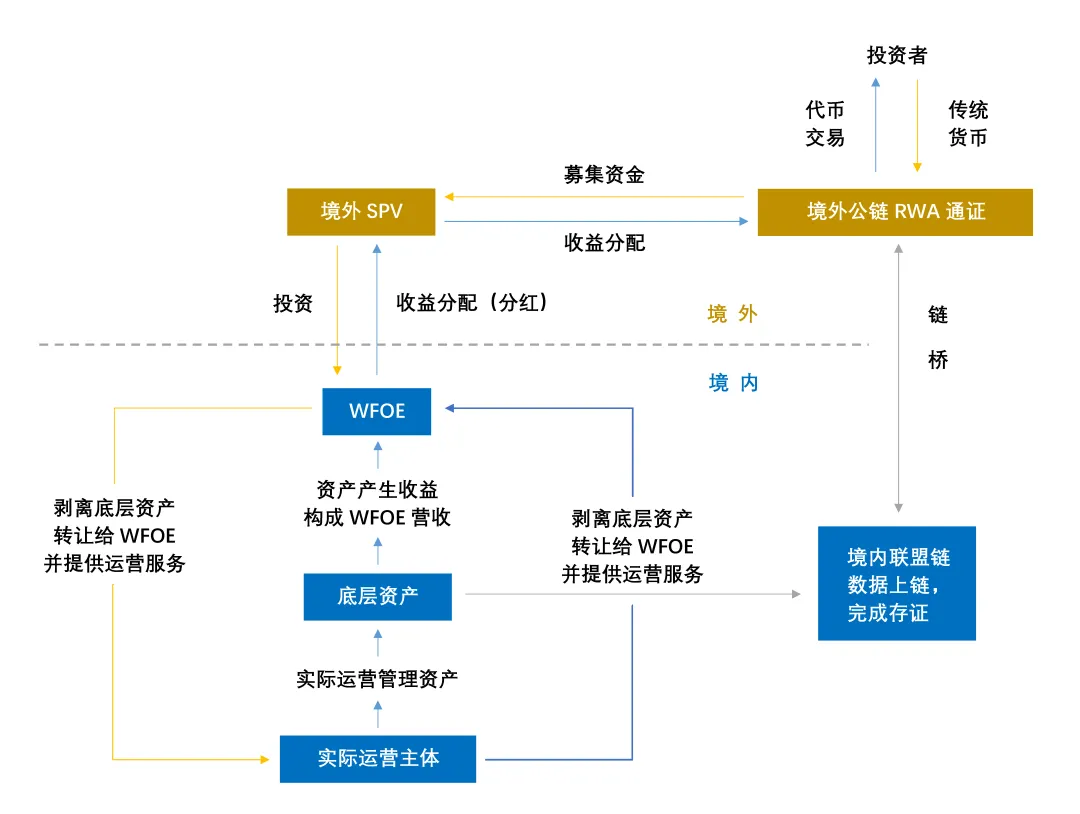

1. 內地企業視境外RWA發行主體(SPV)的股東情況,決定出海審批途徑:以境內自然人為股東的,進行外匯管理局規定的37號文返程投資外匯備案;以境內企業為股東的,境內企業進行境外直接投資(ODI)備案。

2. 完成37號文返程投資外匯備案或ODI備案的內地投資人,在境外注冊公司(SPV)。

3. 境外SPV在境內(建議在自貿區,如海南、上海自貿區)設立外商獨資企業(WFOE),由WFOE與原擁有底層資產的內地企業簽署法律協議,底層資產的所有權及收益權通過法律協議轉移至WFOE,從而轉移至SPV。在此,需要按照《數據安全法》(2021年)、《個人信息保護法》(2021年)、《網絡安全法》(2017年),確保底層資產的所有權和收益權可以轉移到WFOE。WFOE與原內地企業簽訂運營服務協議,由原內地企業負責運營管理該底層資產,由WFOE向原內地企業定期支付相應的服務費用。

4. 完成底層資產上鏈和代幣化拆分,在區塊鏈生成唯一資產哈希(如SHA-256)存證,完成資產確權。通過智能合約將收益權拆分為標準化代幣(如ERC-1400標準)。代幣與底層資產現金流按1:1比例錨定。

5. 利用境外SPV進行代幣發行融資,確保境外SPV的代幣發行有內地資產保障,沒有法律瑕疵。境外SPV需要按照香港監管部門的要求進行規范。目前香港RWA融資仍為實驗階段,在此階段內地資產需要評估機構評估、可能需要增信,以確保實驗項目不發生風險。境外SPV發行的代幣需要在基于區塊鏈的Web3.0互聯網網上發行、交易,由虛擬貨幣交易所進行管理,投資人用法定貨幣(如港幣、美元)購買代幣(香港穩定幣政策正式實施后可以為香港穩定幣)。

6. 境外SPV將在香港發行代幣收取的法幣兌換成人民幣回流到境內WFOE,以實現內地資產融資。

*境內資產境外RWA融資示意圖

05

內地企業香港RWA融資的難點

(一) 數據上鏈合規

由于我國目前對于跨境數據傳輸以及數據交換領域的嚴格監管,因此大部分RWA項目并不會選擇將相關數據傳輸到境外并且在公鏈上進行流轉和披露。目前內地企業香港RWA融資,為符合《數據安全法》《個人信息保護法》等法律法規的要求,一般選擇“兩鏈一橋”模式實現數據上鏈。RWA資產數據選擇在境內的聯盟鏈進行數據上鏈并完成存證,而對應的RWA通證則部署在境外的高性能的公鏈上。境外流通的RWA通證和境內上鏈的數據,通過跨鏈橋的方式進行映射和綁定。這既解決了RWA底層資產相關數據的鏈上存證問題,保證了資產數據的透明以及可溯源,又規避了跨境數據傳輸的合規紅線。

此外,RWA香港融資也可以依托海南自貿港跨境數據流動試驗區完成跨境的數據上鏈和流通。

(二) 程序相對繁瑣復雜

內地企業在香港發行RWA,一般在確定資產后需提供增信,并要選擇評估機構、律師事務所、會計師事務所等專業機構,評估資產,制定詳細發行方案。方案需要包括資產基本情況、代幣化方式、履行的相關審批手續、發行規模、發行價格、募集資金用途等內容。然后要選擇虛擬貨幣交易平臺,搭建代幣化平臺。再后需取得內地和香港監管部門批復,落實資產轉移、資金進出和數據流轉方案。最后完成發行和交易并做好后續管理。獲批后,將資產代幣化并在香港相關交易平臺上發行和交易。投資者通過購買代幣方式參與投資,資產的所有權和收益權通過區塊鏈技術進行記錄和轉移。發行完成后,資產所有者和相關機構需要對 RWA 進行后續管理,定期對資產的價值和風險進行評估,以保護投資者利益。上述程序相對繁瑣復雜,且前期需要支付相當中介機構費用。

(三) 以底層資產屬性為核心的“穿透式”合規

香港目前對RWA采取“相同風險,相同監管”原則,即依據代幣所映射的底層資產類型,分別適用對應的監管規則。如代幣對應股權或債券,則需納入《證券及期貨條例》(SFO)監管,并履行招股說明書披露義務。在這種情況下,可能因實質為證券發行,需要得到境內監管部門的備案登記。因此內地企業在香港進行RWA融資應避免底層資產為股權和債券。

作者簡介

劉維

國浩資本市場業務委員會暨法律研究中心主任、國浩上海合伙人

業務領域:資本市場、銀行與金融、投資基金與私募股權

郵箱:liuwei@grandall.com.cn